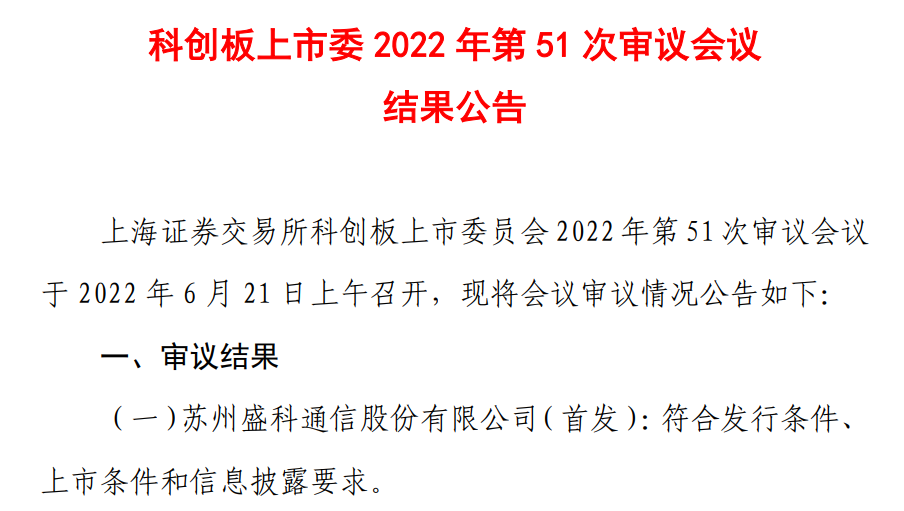

以太网交换芯片设计企业盛科通信通过科创板审核 完成两轮问询

6月22日,资本邦了解到,2022年6月21日的科创板上市委2022年第51次审议会议结果显示,苏州盛科通信股份有限公司通过科创板IPO审核。

盛科通信为国内领先的以太网交换芯片设计企业,主营业务为以太网交换芯片及配套产品的研发、设计和销售。以太网交换芯片是构建企业网络、运营商网络、数据中心网络和工业网络的核心平台型芯片。公司现已形成丰富的以太网交换芯片产品序列,覆盖从接入层到核心层的以太网交换产品,为我国数字化网络建设提供了完整的芯片解决方案。

财务数据显示,公司2019年、2020年、2021年营收分别为1.92亿元、2.64亿元、4.59亿元;同期对应的归母净利润分别为622.07万元、-958.31万元、-345.65万元。

公司2022年1-3月实现营业收入14,267.90万元,同比增长151.88%,主要系随着以太网交换芯片及设备的下游市场需求保持高速增长,以及客户对公司产品的认可度不断提升,公司以太网交换芯片及以太网交换芯片模组产品销售收入同比大幅增加所致。公司2022年1-3月营业利润、利润总额、净利润、归属于母公司股东的净利润、扣除非经常性损益后归属于母公司股东的净利润与上一年同期相比均有较大幅度的增长,主要系公司营业收入及毛利大幅增长,且其增速高于公司研发费用、销售费用、管理费用等期间费用的增长水平,因此公司利润水平同比大幅提升。

公司2022年1-6月经营情况良好,预计2022年1-6月营业收入为32,000万元至35,000万元,同比增长60.84%至75.92%;预计归属于母公司所有者的净利润为550万元至950万元,同比增长41.94%至145.17%;预计扣除非经常性损益后归属于母公司所有者的净利润为-200万元至200万元,同比增长83.80%至116.20%。

上会前,盛科通信完成两轮问询回复,在科创板首轮问询中,上交所主要关注盛科通信无控股股东、实控人、产品和技术、销售模式和营业收入、原材料和委外加工服务采购、研发费用、关联交易、政府补助等16个问题。

在二轮问询中,上交所主要关注盛科通信实控人的认定、销售模式和毛利率、关联交易、存货、研发费用等八大问题。

本次会上,盛科通信控制权、持续经营能力、技术先进性、市场竞争力等被关注。

上交所要求发行人代表说明:(1)不将中国电子确定为报告期发行人实际控制人的依据;(2)中电创新基金清算及中国电子、中电发展基金直接持有发行人股份的程序是否合规及符合约定,是否存在导致发行人控制权可能变更的重大权属纠纷;(3)中国电子下属企业与发行人的关联交易、同业竞争是否对发行人构成重大不利影响,2021年直销变经销及对关联方销售增加的原因;(4)发行人是否依赖中国电子及其关联方获取业务机会及国拨项目,公司研发是否对国拨项目存在一定程度的依赖。

同时要求发行人代表:(1)将主要自用厂商的产品纳入分析比较,说明公司产品的技术先进性和市场竞争力;(2)说明发行人报告期持续亏损的原因及是否存在影响发行人持续经营能力的重大不利因素,相关前瞻性信息披露依据是否充分。

上交所要求发行人完善招股说明书中发行人市占率、技术水平与产品布局和行业龙头存在差距风险的相关披露。(陈蒙蒙)

相关推荐

-

当前报道:秦淮全年投资目标完成近九成

当前报道:秦淮全年投资目标完成近九成 -

环球新资讯:扬子石化电子作业票 系统上线运行

环球新资讯:扬子石化电子作业票 系统上线运行 -

【世界播资讯】助力降碳减排,江北新区福加智能基地

【世界播资讯】助力降碳减排,江北新区福加智能基地 -

今日热文:宁芜铁路改造工程通过施工图审查

今日热文:宁芜铁路改造工程通过施工图审查 -

世界快播:魔域礼包领取中心激活码_魔域激活码领取

世界快播:魔域礼包领取中心激活码_魔域激活码领取 -

焦点热讯:韩国最知名的化妆品品牌_韩国知名化妆品品

焦点热讯:韩国最知名的化妆品品牌_韩国知名化妆品品 -

【当前独家】消费券该咋用?_购物券怎么用

【当前独家】消费券该咋用?_购物券怎么用 -

天天热头条丨大多数人的生活状态_大多数人生活在中

天天热头条丨大多数人的生活状态_大多数人生活在中 -

世界快讯:世界上十大绝美花海_全球十大花海

世界快讯:世界上十大绝美花海_全球十大花海 -

热消息:中国鱼雷技术_鱼雷技术

热消息:中国鱼雷技术_鱼雷技术 -

世界滚动:神农本草365种药名目录_六畜下三品

世界滚动:神农本草365种药名目录_六畜下三品 -

快报:芝加哥大学全美排名_芝加哥大学校训

快报:芝加哥大学全美排名_芝加哥大学校训 -

全球焦点!西昌自驾游全攻略_西昌自驾

全球焦点!西昌自驾游全攻略_西昌自驾 -

环球今日报丨个人网页设计作品欣赏_优秀个人网页设

环球今日报丨个人网页设计作品欣赏_优秀个人网页设 -

资讯:五谷道场方便面官网_五谷道场官网

资讯:五谷道场方便面官网_五谷道场官网 -

天天速读:清除浏览器上网痕迹的方法技巧_如何删除

天天速读:清除浏览器上网痕迹的方法技巧_如何删除

热点图集

-

天天热文:刚刚上报!13家基金巨头一起出手,将为A

天天热文:刚刚上报!13家基金巨头一起出手,将为A -

专访海创药业董事长陈元伟:数字经济正持续创造新的

专访海创药业董事长陈元伟:数字经济正持续创造新的 -

全球资讯:【多彩新论】点赞山乡“守梦人”

全球资讯:【多彩新论】点赞山乡“守梦人” -

每日观察!特斯拉业绩不达预期,马斯克却再放豪言

每日观察!特斯拉业绩不达预期,马斯克却再放豪言 -

观焦点:全国秋粮收获已达到10.78亿亩 主产区累计

观焦点:全国秋粮收获已达到10.78亿亩 主产区累计 -

速读:辽宁:万元GDP用水量较2015年降低26.18%

速读:辽宁:万元GDP用水量较2015年降低26.18% -

全球热讯:沪深交易所宣布:扩大融资融券标的股票范

全球热讯:沪深交易所宣布:扩大融资融券标的股票范 -

全球热门:中国香蕉行业市场分析 香蕉行业全景速览

全球热门:中国香蕉行业市场分析 香蕉行业全景速览 -

【天天新要闻】【瑞银:美联储或在2023年年中停止量

【天天新要闻】【瑞银:美联储或在2023年年中停止量 -

热门:斯诺克冠中冠球员巡礼:冠军联赛冠军约翰·希

热门:斯诺克冠中冠球员巡礼:冠军联赛冠军约翰·希 - 焦点简讯:洪涛股份“卖房”保业绩,两年半累亏超7亿

-

焦点短讯!无需提供抵押!青岛市住房公积金联合银行

焦点短讯!无需提供抵押!青岛市住房公积金联合银行 -

热点聚焦:下周超A股600亿元市值解禁 排名前三均为

热点聚焦:下周超A股600亿元市值解禁 排名前三均为 -

环球视点!10月22日钢价预测:下周钢价这样走

环球视点!10月22日钢价预测:下周钢价这样走 -

天天最资讯丨这一数据,连续5年全球第一!全球货物

天天最资讯丨这一数据,连续5年全球第一!全球货物 -

全球今日讯!这届年轻人找工作,绞尽脑汁讨好AI

全球今日讯!这届年轻人找工作,绞尽脑汁讨好AI