陀曼智能科创板IPO获上交所受理 拟募资3.8亿元

近日,资本邦了解到,浙江陀曼智能科技股份有限公司(下称“陀曼智能”)科创板IPO获上交所受理,本次拟募资3.8亿元。

陀曼智能公司专注于中高端数控齿轮机床、车削自动化生产线、智能制造软件及服务的研发、生产和销售,主要面向齿轮、轴承制造领域客户提供智能制造解决方案。公司产品主要包括数控滚齿机、齿轮复合机床、数控剃齿机、齿轮全自动生产线、车削自动化生产线、MES制造执行系统等,下游应用领域主要包括汽车制造、工程机械、高端农机、摩托车、家电、减速机等行业。

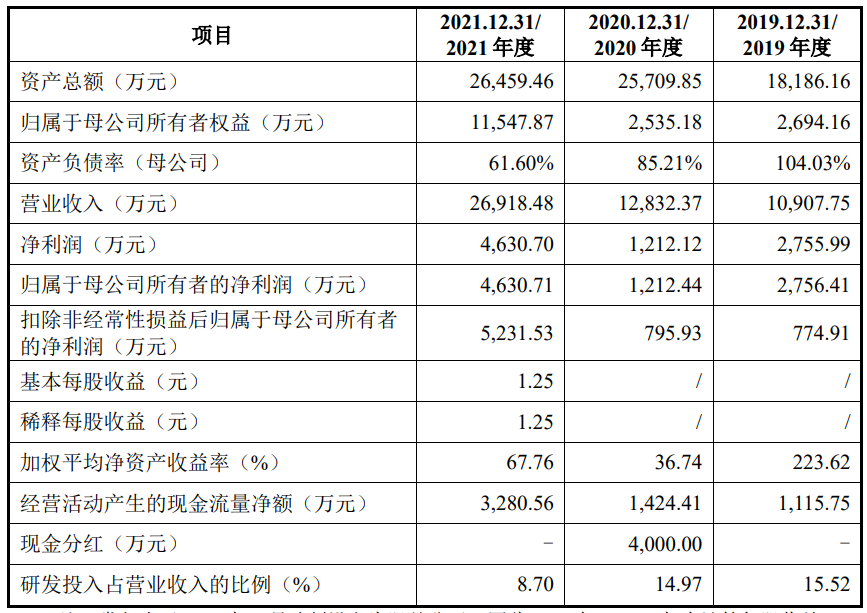

财务数据显示,公司2019年、2020年、2021年营收分别为1.09亿元、1.28亿元、2.69亿元;同期对应的归母净利润分别为2756.41万元、1212.44万元、4630.71万元。

公司选择《科创板上市规则》第2.1.2条第(一)款规定的上市标准:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

本次拟募资用于年产280台数控齿轮机床扩产项目、数控机床技术研发中心建设项目、补充流动资金。

截至本招股说明书签署日,陀曼控股持有公司1,809.87万股股份,持股比例为48.26%,为公司控股股东。俞朝杰直接持有公司520.66万股,持有陀曼控股70.00%的股权,持有智曼投资60.00%的财产份额,并担任智曼投资的普通合伙人及执行事务合伙人,俞朝杰直接及通过陀曼控股、智曼投资合计控制公司70.04%的股份表决权,为公司实际控制人。

陀曼智能坦言公司存在以下风险:

(一)宏观经济波动导致的经营风险

公司专注于中高端数控齿轮机床、车削自动化生产线、智能制造软件及服务的研发、生产与销售,下游应用领域主要包括汽车制造、工程机械、高端农机、摩托车、家电、减速机等行业。公司所处行业及其服务的下游产业与宏观经济形势存在较高关联度,宏观经济的走势将通过对公司下游行业的影响传导至公司所属行业,进而对公司的经营状况产生影响。

如果未来全球经济发生较大波动,或当前在供给侧改革等宏观政策调控的背景下,我国的经济增速如持续放缓,固定资产投资规模明显下降,进而影响公司下游行业的景气程度、厂商的生产经营状况,将可能会对公司的经营状况造成不利影响。

(二)主要核心部件依赖境外品牌的风险

数控系统是公司中高端数控齿轮机床的核心部件之一,公司齿轮机床产品的数控系统主要向发那科进行采购。报告期内,公司向发那科采购的金额分别为838.88万元、853.73万元和1,729.52万元,占采购总额比例分别为15.90%、11.14%和11.60%。国内数控系统发展起步较晚,目前国内中高端数控机床所需数控系统大多采购自发那科、西门子等国外品牌厂家。

虽然公司与发那科建立了长期稳定的合作关系,但若国际政治经济形势出现极端情况,可能出现技术封锁、产品禁售或限售,进而导致数控系统供应不及时或采购成本上涨,影响公司的产品质量和盈利水平。

(三)下游部分行业需求下滑的风险

机床行业为下游行业提供生产设备,数控机床被誉为制造业的“工业母机”,下游制造业的固定资产投资需求态势直接影响机床行业的供需状况。

报告期内,公司下游客户涉及众多行业,其中来源于工程机械、汽车制造行业的销售收入合计分别为4,586.99万元、5,304.54万元和15,825.37万元,占各期主营业务收入的比例分别为43.48%、42.38%和59.50%,工程机械行业和汽车制造行业是公司重要销售收入来源。公司经营业绩与下游行业的景气度密切相关,若未来工程机械和汽车制造行业持续不景气、增速放缓或下滑、固定资产投资规模下降,客户将会减少对公司数控齿轮机床产品的采购,进而对公司的经营业绩造成负面影响。

(四)技术升级迭代风险

数控机床行业属于典型的技术密集型行业,技术创新是驱动企业发展的核心要素之一。世界机床行业主要由德国、日本和美国的机床巨头企业主导,国产数控机床的品牌知名度、技术水平较国际领先机床厂商仍有一定差距,国内数控机床企业总体仍然处于进口替代的初步阶段。如果未来公司的技术和产品研发不能充分贴近下游产业市场需求,或因对行业技术发展方向误判而导致研发活动失败,将会对生产经营和核心竞争力造成负面影响。

(五)存货余额较高的风险

报告期各期末,公司存货账面价值分别为3,923.25万元、4,347.91万元和4,787.77万元,占流动资产的比重分别为29.05%、21.75%和24.59%,公司存货账面价值占流动资产的比重处于较高水平。公司存货中原材料、在产品比重较大,主要系公司原材料类型众多、生产周期较长、直接材料占成本比重较高等因素所致。公司期末存货逐年增加,并有可能随着公司经营规模的扩大而进一步增加。

报告期各期末,公司按照存货跌价准备计提政策对存货进行减值测试,并充分计提了存货跌价准备。公司存货余额较高,一方面对公司流动资金占用较大,导致一定的流动性风险;另一方面若市场需求发生重大不利变化,可能出现存货减值的风险。(陈蒙蒙)

关键词: 陀曼智能科创板IPO 中高端数控齿轮机床 陀曼智能财务数据 机床行业

相关推荐

-

当前报道:秦淮全年投资目标完成近九成

当前报道:秦淮全年投资目标完成近九成 -

环球新资讯:扬子石化电子作业票 系统上线运行

环球新资讯:扬子石化电子作业票 系统上线运行 -

【世界播资讯】助力降碳减排,江北新区福加智能基地

【世界播资讯】助力降碳减排,江北新区福加智能基地 -

今日热文:宁芜铁路改造工程通过施工图审查

今日热文:宁芜铁路改造工程通过施工图审查 -

世界快播:魔域礼包领取中心激活码_魔域激活码领取

世界快播:魔域礼包领取中心激活码_魔域激活码领取 -

焦点热讯:韩国最知名的化妆品品牌_韩国知名化妆品品

焦点热讯:韩国最知名的化妆品品牌_韩国知名化妆品品 -

【当前独家】消费券该咋用?_购物券怎么用

【当前独家】消费券该咋用?_购物券怎么用 -

天天热头条丨大多数人的生活状态_大多数人生活在中

天天热头条丨大多数人的生活状态_大多数人生活在中 -

世界快讯:世界上十大绝美花海_全球十大花海

世界快讯:世界上十大绝美花海_全球十大花海 -

热消息:中国鱼雷技术_鱼雷技术

热消息:中国鱼雷技术_鱼雷技术 -

世界滚动:神农本草365种药名目录_六畜下三品

世界滚动:神农本草365种药名目录_六畜下三品 -

快报:芝加哥大学全美排名_芝加哥大学校训

快报:芝加哥大学全美排名_芝加哥大学校训 -

全球焦点!西昌自驾游全攻略_西昌自驾

全球焦点!西昌自驾游全攻略_西昌自驾 -

环球今日报丨个人网页设计作品欣赏_优秀个人网页设

环球今日报丨个人网页设计作品欣赏_优秀个人网页设 -

资讯:五谷道场方便面官网_五谷道场官网

资讯:五谷道场方便面官网_五谷道场官网 -

天天速读:清除浏览器上网痕迹的方法技巧_如何删除

天天速读:清除浏览器上网痕迹的方法技巧_如何删除

热点图集

-

天天热文:刚刚上报!13家基金巨头一起出手,将为A

天天热文:刚刚上报!13家基金巨头一起出手,将为A -

专访海创药业董事长陈元伟:数字经济正持续创造新的

专访海创药业董事长陈元伟:数字经济正持续创造新的 -

全球资讯:【多彩新论】点赞山乡“守梦人”

全球资讯:【多彩新论】点赞山乡“守梦人” -

今日快看!高手齐聚!直击海南基层医务人员“比武”

今日快看!高手齐聚!直击海南基层医务人员“比武” -

每日观察!特斯拉业绩不达预期,马斯克却再放豪言

每日观察!特斯拉业绩不达预期,马斯克却再放豪言 -

观焦点:全国秋粮收获已达到10.78亿亩 主产区累计

观焦点:全国秋粮收获已达到10.78亿亩 主产区累计 -

速读:辽宁:万元GDP用水量较2015年降低26.18%

速读:辽宁:万元GDP用水量较2015年降低26.18% -

全球热讯:沪深交易所宣布:扩大融资融券标的股票范

全球热讯:沪深交易所宣布:扩大融资融券标的股票范 -

全球热门:中国香蕉行业市场分析 香蕉行业全景速览

全球热门:中国香蕉行业市场分析 香蕉行业全景速览 -

【天天新要闻】【瑞银:美联储或在2023年年中停止量

【天天新要闻】【瑞银:美联储或在2023年年中停止量 -

热门:斯诺克冠中冠球员巡礼:冠军联赛冠军约翰·希

热门:斯诺克冠中冠球员巡礼:冠军联赛冠军约翰·希 - 焦点简讯:洪涛股份“卖房”保业绩,两年半累亏超7亿

-

焦点短讯!无需提供抵押!青岛市住房公积金联合银行

焦点短讯!无需提供抵押!青岛市住房公积金联合银行 -

热点聚焦:下周超A股600亿元市值解禁 排名前三均为

热点聚焦:下周超A股600亿元市值解禁 排名前三均为 -

环球视点!10月22日钢价预测:下周钢价这样走

环球视点!10月22日钢价预测:下周钢价这样走 -

天天最资讯丨这一数据,连续5年全球第一!全球货物

天天最资讯丨这一数据,连续5年全球第一!全球货物